Parametrické údaje ve mzdové oblasti pro rok 2021

Parametrické údaje ve mzdové oblasti pro rok 2021

Jako každý rok každá mzdová účetní musí zaregistrovat změny parametrických údajů potřebných pro stanovení nových vyměřovacích základů a přepočítacího koeficientu.

Parametrické údaje je třeba vzít v potaz již při zpracování mezd za leden 2021.

Tyto informace jsou uvedeny v nařízení vlády č. 381/2020 Sb., které nabývá účinnosti 1.1.2021.

Abychom vám usnadnili práci, připravili jsme pro vás přehled parametrických údajů pro rok 2021.

Vyměřovací základ a přepočítací koeficient

Údaje o výši všeobecného vyměřovacího základu za rok 2019, přepočítacího koeficientu pro úpravu všeobecného vyměřovacího základu za rok 2019, redukčních hranic pro stanovení výpočtového základu pro rok 2021 a základní výměry důchodu stanovené pro rok 2021 a o zvýšení důchodů v roce 2021 jsou uvedeny v nařízení vlády č. 381/2020 Sb., které nabývá účinnosti 1.1.2021.

Výše všeobecného vyměřovacího základu za rok 2019 a přepočítacího koeficientu pro úpravu tohoto všeobecného vyměřovacího základu

1) Výše všeobecného vyměřovacího základu za rok 2019 činí 34 766 Kč.

2) Výše přepočítacího koeficientu pro úpravu všeobecného vyměřovacího základu za rok 2019 činí 1,0194.

Výše redukčních hranic pro stanovení výpočtového základu

Pro rok 2021 výše

a) první redukční hranice pro stanovení výpočtového základu činí 15 595 Kč,

b) druhé redukční hranice pro stanovení výpočtového základu činí 141 764Kč.

Výše základní výměry důchodu pro rok 2021

Výše základní výměry starobního, invalidního, vdovského, vdoveckého a sirotčího důchodu pro rok 2021 činí 3 550 Kč.

Zvýšení důchodů v roce 2021

(1) Důchody starobní, invalidní, vdovské, vdovecké a sirotčí přiznané před 1. lednem 2021 se zvyšují od splátky důchodu splatné po 31. prosinci 2010 tak, že

a) základní výměra důchodu se zvyšuje o 60 Kč měsíčně,

b) procentní výměra důchodu se zvyšuje o 7,1 % procentní výměry důchodu, která náleží ke dni, od něhož se procentní výměra zvyšuje.

(2) Je-li důchod upraven pro souběh s jiným důchodem nebo se vyplácí ve výši poloviny anebo se nevyplácí pro souběh s výdělečnou činností, upraví se při změně výše vypláceného důchodu, která souvisí s důvody úpravy důchodu, nebo při obnovení výplaty důchodu zvýšení procentní výměry důchodu podle odstavce 1 písm. b), a to podle té výše procentní výměry důchodu, která náleží ode dne této změny nebo obnovení výplaty důchodu.

Procentní výměry vdovských, vdoveckých a sirotčích důchodů se zvyšují, jen jestliže nebyly vyměřeny z procentních výměr důchodů zvýšených podle odstavce 1.

Průměrná mzda pro účely důchodového pojištění

Z výše všeobecného vyměřovacího základu za rok 2019 a přepočítacího koeficientu pro úpravu tohoto všeobecného vyměřovacího základu se stanoví průměrná mzda pro účely důchodového pojištění v r. 2021 a činí: 34 766 x 1,0194 = 35 440,46 Kč, zaokr. 35 441 Kč.

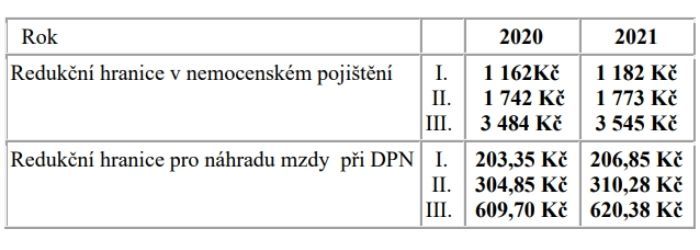

Redukční hranice v nemocenském pojištění a pro náhradu mzdy při DPN

Od 1. ledna 2021 se zvyšují redukční hranice pro výpočet denního vyměřovacího základu pro stanovení výše dávek nemocenského pojištění a pro výpočet průměrného výdělku pro stanovení výše náhrady mzdy v době prvních 14 kalendářních dnech trvání dočasné pracovní neschopnosti.

Podmínky účasti na nemocenském pojištění

Od 1. ledna 2021 dochází ke zvýšení rozhodného příjmu pro vznik účasti na nemocenském pojištění na částku 3 500 Kč. V souladu s ustanovením odst. 2 § 6 zákona č. 187/2006 Sb. o nemocenském pojištění, ve znění pozdějších předpisů (dále jen „ZNP“) se částka rozhodného příjmu zvyšuje od 1. ledna kalendářního roku, pokud jedna desetina součinu všeobecného vyměřovacího základu stanoveného podle zákona o důchodovém pojištění, který o dva roky předchází tomuto kalendářnímu roku, a přepočítacího koeficientu pro úpravu tohoto všeobecného vyměřovacího základu bude po zaokrouhlení na celou pětisetkorunu směrem dolů vyšší než dosud platná částka rozhodného příjmu.

Výpočet pro rok 2021:

l/10 z částky 35 440,460 Kč činí 3 544,046 Kč, po zaokrouhlení na celou pětisetkorunu dolů činí 3 500 Kč.

Zaměstnání malého rozsahu (ostatní zaměstnání) a účast na nemocenském pojištění

V souvislosti se zvýšením rozhodného příjmu pro vznik účasti na nemocenském pojištění od roku 2021 je vhodné upozornit na zánik pojištění u některých zaměstnanců, kteří byli účastni nemocenského pojištění v rámci tzv. ostatního zaměstnání (viz. § 6 odst. 1 ZNP) . Podle § 10 odst. 4 písm. b) ZNP zaniká účast zaměstnance na pojištění podle § 6 dnem předcházejícím dni, od kterého dochází ke zvýšení rozhodného příjmu pro vznik účasti na nemocenském pojištění.

Příklad

Zaměstnanec má uzavřen pracovní poměr s kratší pracovní dobou a výše stanovené mzdy dané mzdovým výměrem činí v r. 2020 částku 3 200 Kč měsíčně. Nedojde-li ke zvýšení mzdy k 1.1.2021 alespoň na 3 500 Kč měsíčně, dojde ke změně zaměstnání ostatního na zaměstnání malého rozsahu z důvodu zvýšení rozhodného příjmu pro vznik účasti na nemocenském pojištění a k zániku účasti zaměstnance na pojištění.

Zaměstnavatel je povinen oznámit OSSZ ve lhůtě do 8.1.2021 skončení ostatního zaměstnání dnem 31.12.2020.

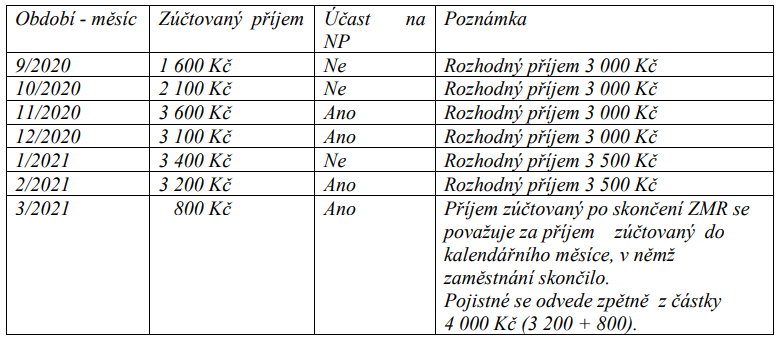

Při výkonu zaměstnání malého rozsahu je zaměstnanec pojištěn jen v těch kalendářních měsících po dobu trvání takového zaměstnání, v nichž dosáhl částky započitatelného příjmu z tohoto zaměstnání alespoň ve výši rozhodného příjmu.

Příklad

Zaměstnanec měl uzavřenou dohodu o pracovní činnosti od 1.9.2020 do 28.2.2021 s rozsahem výkonu práce v průměru v jednotlivých týdnech 12 hodin týdně a odměnou 100 Kč za hodinu. Protože výkon práce v jednotlivých týdnech nebyl pevně určen (vykonával 3 práce podle potřeb zaměstnavatele), jednalo se o zaměstnání malého rozsahu. V jednotlivých měsících bylo zúčtováno:

Maximální vyměřovací základ

Maximální vyměřovací základ pro odvod pojistného na sociální zabezpečení od roku 2012 činí 48násobek průměrné mzdy.

Pro rok 2021 činí MVZ …. 35 441 x 48 = 1 701 168 Kč

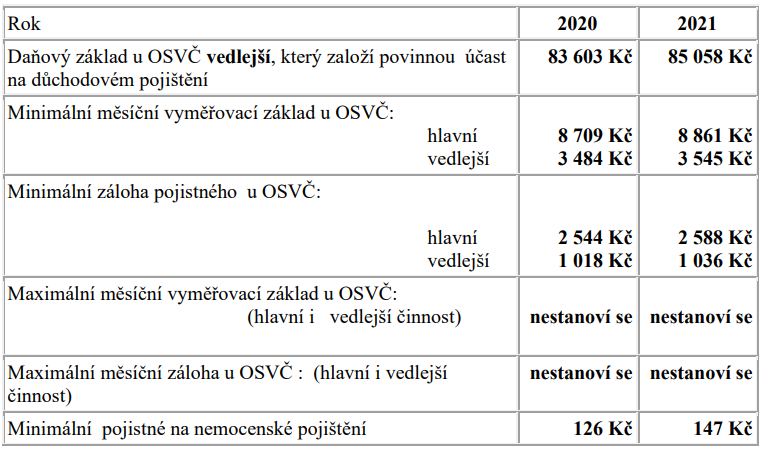

Minimální a maximální hranice u OSVČ v roce 2020 a 2021

Účast OSVČ na nemocenském pojištění je dobrovolné a podmínky pro vznik účasti jsou uvedeny v ustanovení § 13 ZNP.

Zákonem č. 259/2017 Sb. došlo od 1.1.2019 k podstatným změnám v placení záloh na důchodové pojištění a pojistného na nemocenské pojištění. Cílem bylo omezit penalizaci

pojištěných osob, které neuhradily pojistné ve stanovené lhůtě.

Od roku 2019 se nestanoví maximální výše měsíčního vyměřovacího základu pro platbu záloh. OSVČ může zaplatit zálohu v jakékoliv výši při dodržení pro ni stanovenou minimální výši záloh. Částky, které převyšují předpis záloh na pojistné, jsou považovány za platby do budoucna, nejdéle do prosince daného roku. OSVČ si tedy může platit zálohy na pojistné do budoucna a tuto skutečnost již nemusí OSSZ dopředu oznamovat. Další podstatné změny v placení záloh na důchodové pojištění a pojistné na nemocenské pojištění jsou zveřejněny na webových stránkách ČSSZ.

Dobrovolné důchodové pojištění

Minimální vyměřovací základ v r. 2021 pro dobrovolné důchodové pojištění činí 8 861 Kč. Pojistné činí 8 861 x 28% = 2 482 Kč.

Zdravotní pojištění

Minimální výše pojistného na zdravotní pojištění u OSVČ hlavní ….35 441 : 2 x 13,5% = 2 392,27 Kč, zaokr. 2 393 Kč.

Minimálním vyměřovacím základem pro odvod zdravotního pojištění u zaměstnance je minimální mzda.

Odpočet u poživatelů invalidních důchodů

Zákonem č. 297/2017 Sb. se od roku 2020 zvýšil odpočet (snížení měsíčního vyměřovacího základu) na 7 903 Kč. Tento parametr však platil jen do 31.5.2020, neboť v souvislosti s krizovými opatřeními v důsledku pandemie se zákonem č. 231/2020 Sb. zvýšil odpočet od 1.6.2020 na částku 11 607 Kč a od 1.1.2021 na částku 13 088 Kč.

O tuto částku se snižuje dosažený měsíční vyměřovací základ u poživatelů invalidních důchodu, kteří jsou zaměstnanci zaměstnavatele, který v příslušném kalendářním měsíci zaměstnává více než 50% zaměstnanců se zdravotním postižením z celkového přepočteného počtu zaměstnanců. Odpočet je možné uplatnit i u poživatelů invalidních důchodů pracujících u inkriminovaného zaměstnavatele na základě dohody o provedení práce nebo dohody o pracovní činnosti.

Přehled parametrických údajů ve mzdové oblasti pro rok 2021 si můžete stáhnout v souboru pdf tady >>

Parametrické údaje ve mzdové oblasti pro rok 2021 pro vás zpracovala Ing. Růžena Klímová.

Chcete další informace o účetních, mzdových a daňových aktualitách? Pravidelně pro vás připravujeme online školení na všechna důležitá témata. Podívejte se na aktuální školeni >>

Valorizace důchodů a návrh na koncepční úpravu

Valorizace důchodů a návrh na koncepční úpravu

Už několik týdnů se v médiích docela často skloňuje pojem valorizace důchodů.…

Mzdové výpočty a nejčastější chyby

Mzdové výpočty a nejčastější chyby

Mzdové výpočty nejsou vždy úplně jednoduché a jednoznačné. Při spoustě specifických případů,…

Zaměstnáváte Ukrajince?

Zaměstnáváte Ukrajince?

MPSV rozšiřuje okruh pomoci pro Ukrajince a také pro jejich zaměstnavatele. Ministerstvo…